为什么代币无法实现复利增长

加密货币市场现状

在加密货币市场崩溃之际,我正在撰写这篇文章。比特币触及6万美元,Solana回到FTX破产拍卖的水平,以太坊则跌至1800美元。我不会赘述那些永久看空的观点。本文将讨论一个更根本的问题:为什么代币无法实现复利增长。价格会从这里恢复。我会被称为“墓地舞者”。核心论点将在波动中被埋没。但让我们继续。

复利机器

Berkshire Hathaway的价值约为1.1万亿美元。这并不是因为巴菲特完美地把握了时机,而是因为它实现了复利增长。每年,Berkshire将其收益再投资到新业务中,扩大利润率,收购竞争对手,并增加每股内在价值。价格随之上涨。最终,不可避免地,因为底层经济引擎变得更大。这就是股权的作用。它是一种对再投资引擎的主张。管理层获取利润,分配资本,购买增长,削减成本,回购股份。每一个好的决策都会为下一个决策提供复利。1美元以15%的年复合增长率增长20年后等于16.37美元。而1美元以0%的年复合增长率增长20年后仍然是1美元。股权将一美元的收益变成十六美元。代币则将一美元的费用变成一美元的费用。

展示机器

以下是一个私募股权基金在收购一家产生500万美元自由现金流的业务时发生的情况:

- 第1年:500万美元自由现金流。管理层再投资:研发、稳定币国库轨道、债务偿还。三个决定。

- 第2年:每个决定都得到了回报。自由现金流:575万美元。

- 第3年:这些收益复利进入下一轮决策。自由现金流:660万美元。

这是一个以15%速度复利增长的业务。500万美元变成660万美元并不是因为市场兴奋。这是因为人类做出了资本配置决策,每个决策都为下一个决策提供了支持。持续20年,500万美元将变成8200万美元。

现在来看一下一个产生500万美元费用的协议内部发生了什么:

- 第1年:500万美元的费用。分发给代币质押者。消失了。

- 第2年:500万美元的费用。也许。如果用户回来的话。消失了。

- 第3年:取决于赌场是否满员。没有任何东西复利增长。没有第三年的飞轮效应,因为在第一年就没有再投资。

资助计划是不够的。

代币的设计初衷

这不是偶然的。这是一种法律策略。回到2017-2019年,SEC正在追捕任何看起来像证券的东西。每个为协议团队提供建议的律师都说同样的话:不要让这个代币看起来像股权。没有现金流要求。不对Labs实体进行治理。不保留收益。将其描述为实用工具,而不是投资。

因此,行业构建的代币明确不是股权。没有现金流要求。避免看起来像股息。不对Labs进行治理。避免看起来像股东权利。不保留收益。避免看起来像公司金库。质押奖励被描述为网络参与,而不是收益。这成功了。大多数代币避免了证券分类。它们也避免了成为任何可以复利的东西。整个资产类别被刻意设计成不能做创造长期财富的一件事。

Labs持有股权,你持有优惠券

每个主要协议旁边都有一个营利性的Labs实体。Labs开发软件,控制前端,拥有品牌,并捕捉企业关系。代币持有者呢?他们获得治理投票权和浮动的费用索取权。这种模式无处不在。Labs获得了人才、知识产权、品牌、企业合同、战略选择权。代币持有者获得的是网络使用量的浮动利率优惠券和投票提案的特权,而Labs越来越忽视这些提案。

毫不意外。当有人收购一个协议生态系统时,例如Circle收购Axelar团队,他们购买的是Labs的股权,而不是代币。因为股权复利增长,代币则不然。无意中的监管创造了扭曲的结果。

你实际拥有的是什么

剥去叙事,剥去价格波动,看看代币持有者实际上得到了什么。当你质押ETH时,你会得到约3-4%的收益率。该收益率是网络通胀时间表的函数,根据质押率动态调整。更多质押者,更低的收益率。更少质押者,更高的收益率。这是一个与协议定义的时间表挂钩的浮动利率优惠券。这不是股权。这是债券。

是的,ETH可以从3000美元涨到10000美元。但垃圾债券如果利差缩小也可以翻倍。这并不使它成为股权。问题是:你的现金流增长的机制是什么?股权:管理层再投资并复利增长。增长=f(ROIC × 再投资率)。你参与了一个不断扩大的经济引擎。代币:现金流=f(网络使用量 × 费率 × 质押参与度)。你收到一个随区块空间需求波动的优惠券。没有任何再投资机制。没有复利引擎。价格波动让人们认为他们拥有股权。经济结构表明他们拥有固定收益。伴随着60-80%的年化波动。这是最糟糕的两方面。

大多数代币:扣除通胀稀释后的实际收益率为1-3%。地球上没有任何固定收益投资者会接受这种风险回报比。但这些工具中的高波动性总是会吸引一批新的买家。更大的傻瓜理论在起作用。

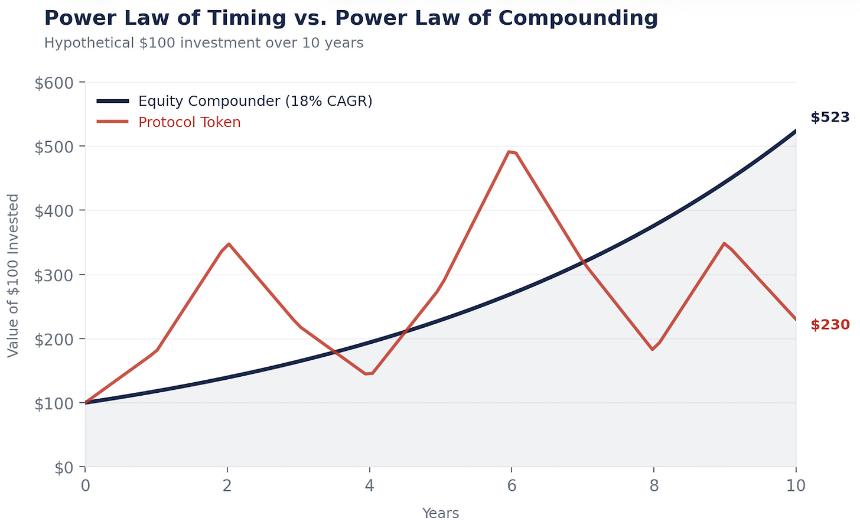

时间幂律与复利幂律

这就是为什么代币,至少在其当前形式下,不会积累价值和复利增长。市场正在意识到这一点。它并不愚蠢,正在转向与加密货币相关的股票。首先是DAT(稍后会详细说明),越来越多地转向使用这项技术降低成本、增加收入和复利增长的公司。

加密货币财富创造遵循时间幂律。那些致富的人买得早并在合适的时刻卖出。我的投资组合也遵循这一模式。我们称之为流动性风险投资是有原因的。股权财富创造遵循复利幂律。巴菲特并没有把握可口可乐的时机。他买了它,并让它复利增长35年。

在加密货币中,时间是你的敌人。持有时过长,收益就会蒸发。高通胀曲线、低流通量和高FDV机制,以及需求不足和区块空间过多,在其中起了很大作用。Hyperliquid是一个值得注意的例外。在股权中,时间是你的盟友。你持有复利增长器的时间越长,数学就越有利。

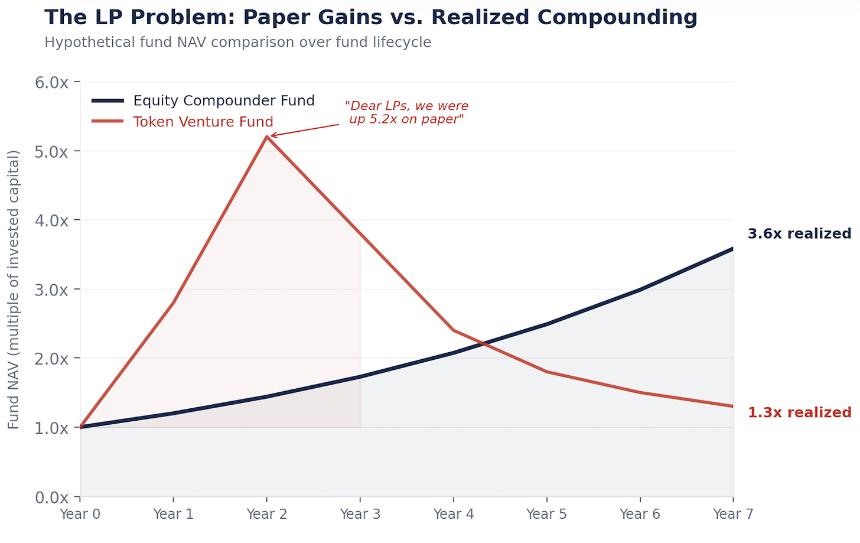

加密货币奖励交易者。股权奖励所有者。富有的所有者远多于富有的交易者。我运行这些数字是因为我必须。每个有限合伙人问:“为什么不直接买ETH?”拿出一个复利增长器。Danaher、Constellation Software、Berkshire。现在拿出ETH。复利增长器逐年上升,因为引擎每年都在变大。ETH飙升、崩盘、飙升、崩盘。累积回报完全取决于你何时进入和退出。两个图表可能在同一个地方结束。但一个让你晚上睡得安稳。另一个需要你成为先知。

市场时间胜过时机。每个人都知道这一点。问题在于如何真正留在市场中。股票使这更容易:现金流为价格设定了底线,股息支付你等待,回购在你持有期间复利增长。加密货币使这变得残酷。费用枯竭,叙事转变,没有什么可以依靠。没有底线。没有优惠券。只有信念。HODL。我宁愿成为所有者,而不是先知。

交易

如果代币无法复利增长,而复利增长是创造财富的关键,那么结论就不言自明。互联网创造了数万亿美元的价值。它最终去了哪里?不是TCP/IP。不是HTTP。不是SMTP。这些协议是公共产品。极其有价值,但在协议层面上没有任何可投资的回报。价值流向了亚马逊、谷歌、Meta、苹果。这些公司在协议上建立并复利增长的公司。

加密货币正在押韵。稳定币正在成为金钱的TCP/IP。极其有用。广泛采用。协议本身可能会或可能不会捕获成比例的价值。Tether是一家拥有股权的公司,而不是一个协议。这里有一个教训。那些将稳定币轨道融入其运营的公司,减少支付摩擦,改善营运资金,削减外汇成本,这些才是复利增长器。一位首席财务官通过将跨境支付切换到稳定币轨道每年节省300万美元,可以将这300万美元重新部署到销售、产品或债务偿还中。这300万美元复利增长。促进转账的协议赚取了一笔费用。它并没有复利增长。

胖协议理论认为加密协议将捕获比应用层更多的价值。七年后,L1s占据了约90%的市值,但其费用份额从约60%下降到约12%。应用程序产生了约73%的费用,但估值不到10%。市场是有效的。市场继续坚持这一胖协议信条。加密货币的下一章将由加密赋能的股权定义。拥有用户、产生现金流并有管理团队实施加密货币来改善业务并以更高比率复利增长的企业。这些企业将远远超越代币的表现。

Robinhood、Klarna、NuBank、Stripe、Revolut、Western Union、Visa、Blackrock。这个篮子的表现优于代币篮子。这些企业有真实的底线。现金流、资产、客户。代币没有。当代币以未来收入的过高倍数交易时,下行是残酷的。做多技术。对代币保持选择性。非常看好那些利用这一基础设施创造的优势复利增长的企业股权。

不舒服的部分

每个人试图解决这个问题时都在无意中证明了这个论点。尝试真正资本配置的DAO(MakerDAO购买国债、创建SubDAO、任命领域团队)正在逐步重塑公司治理。协议越是尝试复利增长,它就越像一家公司。DAT和代币化的股权包装并不能解决这个问题。它们在同一现金流上创造了第二个索赔,与底层代币竞争。包装并不会使协议更好地复利增长。它只是将经济学从不持有DAT的代币持有者重新分配给持有DAT的人。

燃烧不是回购。ETH的燃烧是一个恒温器设定在一个温度。苹果的回购是一个人读天气。智能资本配置,根据条件改变策略的能力,才是复利增长的关键。规则不会复利增长。决策才会。

监管?这实际上是其中最有趣的部分。代币今天无法复利增长,因为协议不能作为企业运作。不能合并,不能保留收益,不能对代币持有者做出可执行的承诺。GENIUS法案证明国会可以在不杀死代币的情况下将它们纳入金融系统。当我们有了一个框架,允许协议使用企业的资本配置工具运作时,那就是加密货币历史上最大的催化剂。比ETF还大。在此之前,聪明的资本流向股权。复利差距每年都在扩大。

这并非看空区块链

我想澄清一件事。区块链是经济系统。它们极其强大,将成为数字支付和代理商务的轨道。我们在Inversion正在建设一条链,因为我们深信这一点。技术不是问题。代币经济学才是问题。如今的网络传递价值而不是复利增长价值。这将会改变。监管将演变。治理将成熟。某个协议将找到一种方法,像优秀企业一样保留和再投资价值。当这种情况发生时,代币在名义上成为股权。复利机器将启动。

我不是在赌这个未来的失败。我在赌时间。总有一天,网络将复利价值。在那一天到来之前,我会购买那些利用加密技术更快复利增长的企业。我可能在时间上错了。加密货币是一个适应性系统,我认为这是它最有价值的属性之一。但我不需要完全正确。我只需要方向性正确,即复利增长器随着时间的推移表现更好。这就是复利的美妙之处。正如芒格所说,“像我们这样的人通过努力始终保持不愚蠢而不是试图变得非常聪明所获得的长期优势是惊人的。”

加密货币使基础设施便宜。财富将流向那些利用廉价基础设施复利增长的人。互联网在25年前教会了我们这一课。是时候付诸行动了。