IBIT是否真的能引发全市场清算?

市场暴跌时的叙事与IBIT的角色

当市场经历急剧下跌时,叙事往往会迅速寻找一个明确的罪魁祸首。最近,市场参与者深入讨论了2月5日的崩盘以及2月6日近1万美元的反弹。Bitwise顾问兼ProCap首席投资官Jeff Park认为,这种波动与比特币现货ETF生态系统的关系比许多人想象的更为紧密,关键证据出现在贝莱德iShares比特币信托(IBIT)的二级市场和期权市场活动。

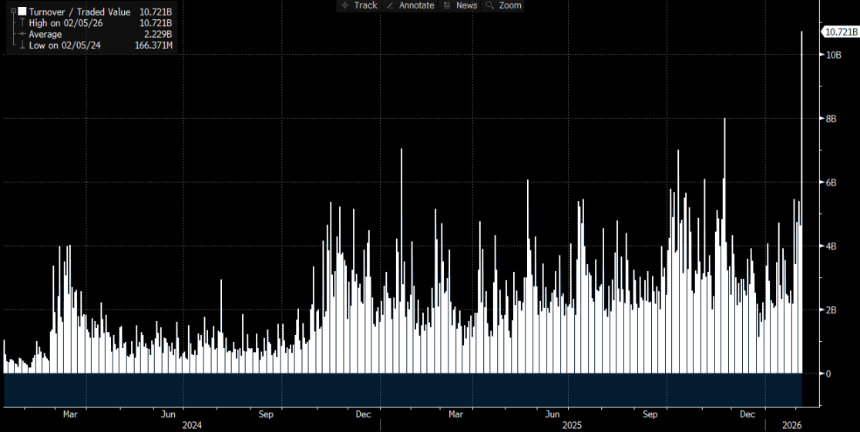

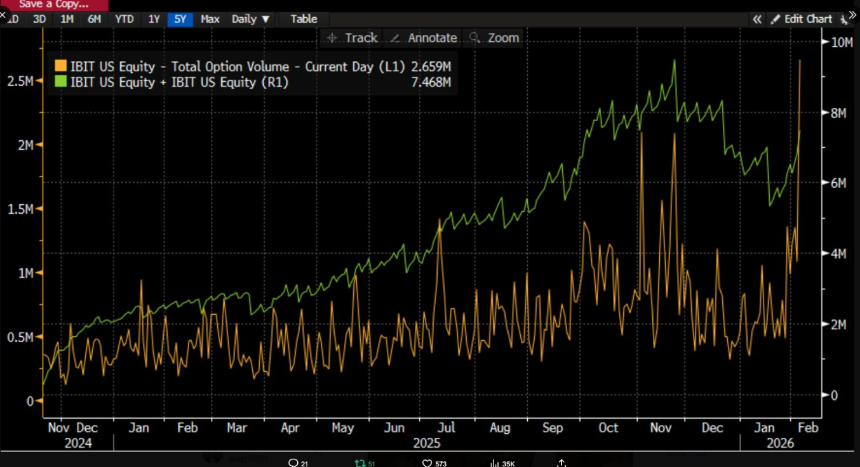

IBIT的交易量与期权活动异常

他观察到,2月5日,IBIT创下了历史最高交易量,期权活动也显著增加,交易量远超历史平均水平,且期权交易偏向看跌期权。令人惊讶的是,历史模式表明,单日两位数的价格下跌通常会引发显著的净赎回和资金外流,但这次却出现了相反的情况。IBIT记录了净创设,新发行的份额增加了其规模,整个现货ETF组合经历了净流入。

“崩盘伴随净创设”现象的意义

Jeff Park认为,这种“崩盘伴随净创设”的现象削弱了恐慌驱动的ETF赎回导致价格下跌的单一路径论点的解释力。相反,这更符合传统金融系统的去杠杆化和风险降低过程,其中交易员、做市商和多资产组合被迫在衍生品和对冲框架内减少风险。卖压主要来自投资组合调整和纸资本系统内的对冲链条挤压,最终通过IBIT的二级市场交易和期权对冲影响比特币价格。

市场讨论中的误解:IBIT清算不等于BTC清算

许多市场讨论倾向于将IBIT机构清算与市场驱动的崩盘直接联系起来,但如果不分解机制,因果关系很容易被误传。ETF二级市场交易涉及ETF份额,而一级市场的创设和赎回对应于托管的底层BTC的变化。直接将二级市场交易量映射到等效的现货销售忽略了逻辑中的几个关键步骤。

“IBIT引发大规模清算”争论的核心:传导机制

围绕IBIT的争论集中在ETF市场的哪一层以及通过什么机制压力传递到比特币价格形成。一种常见的叙事聚焦于一级市场的净流出。直觉很简单:如果ETF投资者因恐慌赎回份额,发行人或授权参与者必须出售底层BTC以满足赎回支付,从而向现货市场引入卖压,触发进一步的强制清算和连锁反应。

一级市场与二级市场的运作差异

分析师Phyrex Ni指出,Parker所描述的清算实际上是IBIT现货ETF清算,而不是比特币清算。在IBIT中,只有ETF份额在二级市场交易,价格锚定BTC,但交易本身是在证券市场完成的。唯一真正涉及BTC的阶段发生在一级市场——份额创设和赎回,由AP(做市商)执行。

AP的角色与对冲行为的影响

对于创设,新的IBIT份额需要AP提供相应的BTC或现金,BTC进入托管系统并受监管约束,因此发行人和相关机构无法自由访问。对于赎回,BTC由托管人交给AP,AP处理后续处置并结算赎回资金。即使在1月5日的大规模清算中,贝莱德投资者赎回的BTC不到3,000枚,所有美国现货ETF机构总共赎回的BTC不到6,000枚。这意味着ETF机构向市场出售的最大比特币数量为6,000枚,而且并非所有这些都必然进入交易所。

IBIT压力如何传递至现货市场

@MrluanluanOP认为,当IBIT多头头寸被清算时,二级市场会出现集中抛售。如果自然买方需求不足,IBIT将以低于其隐含净资产值的价格交易。折扣越大,套利机会越大,激励AP和市场套利者购买折价的IBIT。只要折扣覆盖成本,专业资本总会愿意介入,因此对“卖压无买家”的担忧是没有根据的。