Circle的“战争红利”:稳定币发行商如何成为地缘政治动荡中的最大赢家

当世界变得更糟时,谁在获利?

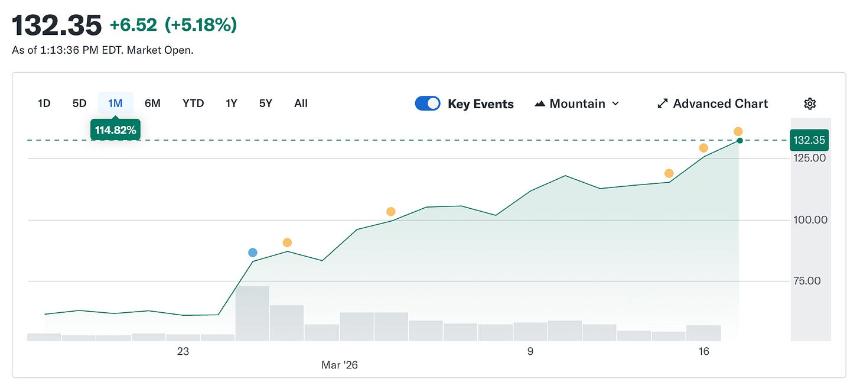

有一类公司在世界变得更不稳定时反而获利。国防承包商、石油巨头、黄金矿工——这些公司的商业模式本身就假设了不稳定性,并将其定价在内。而Circle本不应属于这一类别。它的代币设计为始终价值一美元,稳定性是其产品的核心。然而,Circle的股票却从2月5日的49.90美元飙升至如今的约123美元,在短短五周内翻了一倍多。与此同时,更广泛的加密货币市场仍比去年10月的峰值低44%。

Circle的本质:一家持有美国国债的货币市场基金

剥去品牌包装、支付叙事和基础设施宣传,Circle的核心业务可以归结为:持有美国国债。每流通一美元的USDC都由短期政府债务支持,这些债务的利息流向Circle。这大约占公司每个季度收入的90%。一旦看透这一点,Circle的商业模式并不复杂:它是一家发行稳定币的货币市场基金。

这意味着Circle的收入只有一个关键变量,即联邦基金利率。当利率高时,国债收益率更高,Circle从每单位流通的USDC中赚取更多;当利率下降时,收入则会压缩。其他一切不过是注脚。

地缘政治冲突如何推动Circle股价飙升

以下是导致Circle股价从2月低点反弹150%的一系列事件:

自2月28日以来,伊朗冲突推动油价上涨了约35%。油价超过100美元意味着通胀担忧加剧,而通胀担忧使得美联储无法轻易降息。尽管3月18日的利率维持不变早已被市场预期,但战争真正改变的是全年利率前景。冲突前,市场预计2026年将有两次25个基点的降息;冲突后,这一数字降至一次,且最早也要到9月之后。2026年完全不降息的概率几乎翻倍。随着利率保持高位更长时间,Circle的国债储备持续产生收益。更多收益意味着更多收入,更多收入意味着更高的股价。战争爆发,稳定币发行商成为了受益者。

Coinbase协议的隐忧

然而,Circle的故事并非没有隐患。2025年,Circle的净亏损为7000万美元,而非盈利。尽管第四季度表现出色,但全年表现不佳。要理解原因,需要了解Circle与Coinbase的协议——这是关于Circle业务最重要却被低估的事实之一。

2018年USDC推出时,Circle和Coinbase成立了一个联合财团来管理它。2023年财团解散后,Circle全面掌控USDC发行,但Coinbase保留了收入分成。Coinbase获得了平台上持有的USDC储备收入的100%,并与其他收入平分50/50。2024年,这种安排使Circle的10.1亿美元总分配成本中有9.08亿美元直接流向Coinbase,相当于Circle每赚一美元,就有54美分流向一家既不发行代币也不接触储备的公司。

该协议每三年自动续约,Circle无法单方面退出。下一次重新谈判的结果将直接影响Circle的利润率。2025年第四季度,分配成本高达4.61亿美元,同比增长52%。全年净亏损部分原因是IPO授予导致的4.24亿美元一次性股票补偿费用,但这并未改变其潜在业务面临的结构性成本问题。

USDC的增长:不仅仅是宏观交易

最近,USDC供应量达到790亿美元的历史新高,而更广泛的加密货币市场较去年10月的峰值下跌了44%。这种分歧值得关注。投机性资产在市场下跌时也会下跌,但USDC继续增长,因为人们用它来转移资金,而不是将其作为投资。

在伊朗冲突期间,中东地区对USDC的需求激增,因为传统银行系统变得不可靠。当正常支付渠道中断时,人们使用USDC进行汇款和跨境转账。这就是支付基础设施在压力下的作用:它被使用的频率增加,而不是减少。

Circle的未来:基础设施还是利率交易?

Circle正在构建支持这一切的基础设施。Circle支付网络连接了55家金融机构,年化交易量达57亿美元,允许银行和支付提供商跨境转移USDC并直接兑换成当地货币。Circle的Layer-1区块链Arc专为支持机构层而设计,不依赖以太坊或Solana。

此外,Circle推出了Nanopayments,用于AI代理之间的高频小额支付。测试网已支持包括Arbitrum、Base和以太坊在内的12条链。

市场的双重定价逻辑

目前,Circle的股价反映了两种不同的投资逻辑:一种认为它是全球支付基础设施的核心,另一种认为它是高利率环境的杠杆押注。如果前者正确,Circle在任何利率环境下都显得便宜,因为其可触达市场是整个全球支付系统;如果后者正确,那么美联储每次降息都会对Circle构成逆风。

战争暂时掩盖了这两种逻辑的区别,但在利率最终下降时,Circle必须找到生存之道。