MicroStrategy再次陷入法律困境:为何会计准则引发如此大的麻烦?

1. 事件概述

2025年7月初,律师事务所Pomerantz代表所有在2024年4月30日至2025年4月4日期间购买或以其他方式获得Strategy(前身为MicroStrategy,纳斯达克代码:MSTR)证券的个人和实体,在美国弗吉尼亚东区地方法院提起集体诉讼。该诉讼依据《1934年证券交易法》第10(b)条和第20(a)条以及SEC规则10b-5,寻求追究Strategy及其某些高管因涉嫌与比特币投资表现和会计准则相关的证券欺诈责任,并旨在追回相关投资损失。随着加密资产日益成为现代企业资产配置的重要组成部分,这场诉讼可能成为监管机构和市场参与者重新评估加密资产会计和披露标准的关键信号。

2. Strategy的比特币策略

Strategy在行业内广为人知,最初是一家专注于企业软件的公司,专门从事商业智能(BI)、基于云的解决方案和数据分析,为大型企业客户提供数据可视化、报告和决策支持工具。尽管其传统软件业务受到认可,但收入和利润增长已趋于平稳,缺乏动力。自2020年起,在创始人Michael Saylor的领导下,公司转向以比特币为核心的资产配置策略,将比特币定位为主要储备资产,取代现金。这一转变标志着根本性变革,因为Strategy开始将大量资本投入比特币,并通过多轮融资扩大其持有量。该公司利用自有资金和通过可转换债券、高级票据及比特币抵押贷款筹集的低成本资本,最大化投资规模。结果,Strategy从传统的软件供应商转变为一家杠杆化的比特币金融公司。

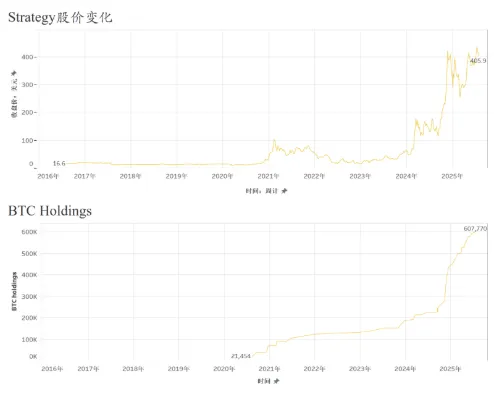

在其比特币战略核心是长期持有:Strategy明确表示不会主动清算其比特币持有量,而是利用比特币的长期升值潜力来提升资产和市值。在2024年期间,公司在比特币价格大幅反弹期间积极积累比特币,尤其是在比特币突破60,000美元后加速购买。仅在2024年第一季度,其持仓增加了超过12,000个比特币,到2025年初,总持有量超过20万个比特币。这加深了其基于“比特币标准”的企业身份。其股价变得高度与比特币价格波动相关联,Strategy在资本市场中被定位为高知名度的另类加密资产工具。

3. 核心指控

核心指控集中在Strategy及其高管做出了若干虚假和/或误导性陈述,或未能充分披露关键信息,包括:(1) 夸大其比特币投资策略和资本运作的预期盈利能力;(2) 未能充分披露比特币价格波动带来的风险,特别是在采用会计准则更新(ASU 2023-08)之后,由于加密资产的公允价值变化可能导致重大损失;因此,(3) 公司在所有重要时期发表的公开声明具有重大误导性。

分析来看,这些指控聚焦于两个核心问题:一是关于其比特币投资策略盈利能力的虚假或误导性陈述;二是未能及时披露新会计准则的重大影响,同时淡化相关风险。起诉书称,Strategy违反联邦证券法,对其比特币投资策略的盈利能力做出虚假和误导性声明。作为上市公司,Strategy有义务在公开文件和披露中准确反映比特币投资对收益的实际贡献。该公司被指控在沟通中夸大比特币的正面财务影响,掩盖了其利润依赖于比特币价格上涨而非核心业务经常性收入的事实。此外,公司可能使用调整后的非GAAP指标或正面表述来美化盈利前景,掩盖加密市场波动带来的真实财务压力。如果这些行为构成对重大事实的错误陈述,则可能违反《1934年证券交易法》第10(b)条和SEC规则10b-5。

另外,Strategy被指控未能及时充分披露ASU 2023-08会计变更对其财务数据的影响。2023年底,财务会计准则委员会(FASB)引入了修订后的加密资产会计规则,适用于2024年12月15日之后开始的财年,并允许提前采用。原告认为,通过错误陈述和不充分披露,Strategy违反了作为上市公司的披露义务,在关键时期误导投资者并导致重大财务损失。

4. ASU 2023-08:主要要求与实践挑战

FASB于2023年12月发布的ASU 2023-08标志着美国GAAP在加密资产会计方面的分水岭。该标准适用于符合条件的可互换加密资产,要求在每个报告日期按公允价值计量,并在当期净收入中确认变化,同时要求在财务报表中进行详细披露。它适用于2024年12月15日之后开始的财年,并可提前采用。该标准引入了更细化的披露要求,涉及资产类型、数量、公允价值、流动性限制及周期性变化——提高了财务报表的透明度和可比性。简而言之,ASU 2023-08提高了会计准确性标准,要求更强的企业合规性和风险管理。

FinTax此前发表了对ASU 2023-08的深入分析。对于加密公司而言,应用该标准可能导致更高的财务透明度、简化的会计流程、税务和资本结构的变化,以及对非GAAP措施的监管审查。在采用ASU 2023-08之前,Strategy将其比特币分类为无形资产,并根据减值模型进行核算。在这种方法下,只有价格下跌时才确认减值;价格上涨则不予考虑,除非资产出售。直到2025年4月7日,Strategy向SEC披露了在采用ASU 2023-08后出现的59.1亿美元未实现损失。在随后的5月财报发布和电话会议中,公司解释称这些损失源于比特币价格下跌驱动的公允价值调整。正如原告所称,这种延迟披露削弱了投资者在集体诉讼期间准确评估公司真实财务状况和风险敞口的能力,构成对重大事实的遗漏。

5. 结论

总体而言,针对Strategy的集体诉讼突显了在加密资产快速演变背景下,上市公司面临的披露和合规双重压力日益加剧。一方面,随着公司越来越多地将比特币和其他加密资产纳入资产负债表,盈利能力、资产波动性和融资模式与加密市场紧密相连。任何未能准确反映固有风险的公开声明都可能引发遗漏或误导性披露的法律责任。另一方面,随着公司在2023年底实施FASB会计标准,必须按公允价值记录加密资产,并主动评估其对资产、利润和披露义务的系统性影响。未能清晰传达这些变化的性质和范围可能导致投资者严重误导。

因此,本案不仅涉及个人责任,也是上市公司如何在不断变化的加密资产会计监管环境中平衡战略叙事与合规性的案例研究。所有由本来源发布的信息和内容仅供讨论或一般参考。此处任何内容均不构成法律、税务、会计、投资或其他专业建议,也不代表对任何服务或产品的认可或招揽。本来源对发布材料的准确性、完整性或可靠性不做明示或暗示的保证。发布内容的更新可能在不通知的情况下进行,且无义务更新先前内容。FinTax不对基于部分或全部内容的任何决策(行动或不行动)或任何法律后果承担任何责任。未经FinTax事先书面批准,不得将任何材料用于其他用途。转载需授权并完整注明作者和“FinTax”为来源。