锚定资产交易的演变与未来

引言:锚定资产交易的核心概念

亲爱的读者!正如许多人所知,流动性管理既是我的热情所在,也是我的职业。在这篇文章中,我想回顾一下基础内容,并简要介绍锚定资产交易的演变过程。通过研究最适合这些交易对的流动性结构和平台,我们将加深对当今领域核心概念的理解。同时,我们还将重点介绍今年最引人注目的两个新流动性解决方案——Fluid DEX和EulerSwap,它们确实值得行业关注。

锚定资产交易的早期阶段 (2018-2019)

仅仅五年前,主网上的主要交易平台只有Uniswap、Bancor以及少数基于订单簿的去中心化交易所(如EtherDelta)。锚定资产交易的选择非常有限。例如,使用Uniswap V2的USDC/USDT池是标准做法——从现在来看,这种做法几乎可以说是鲁莽的。让我们聚焦这一时期,以理解它所带来的低效性。

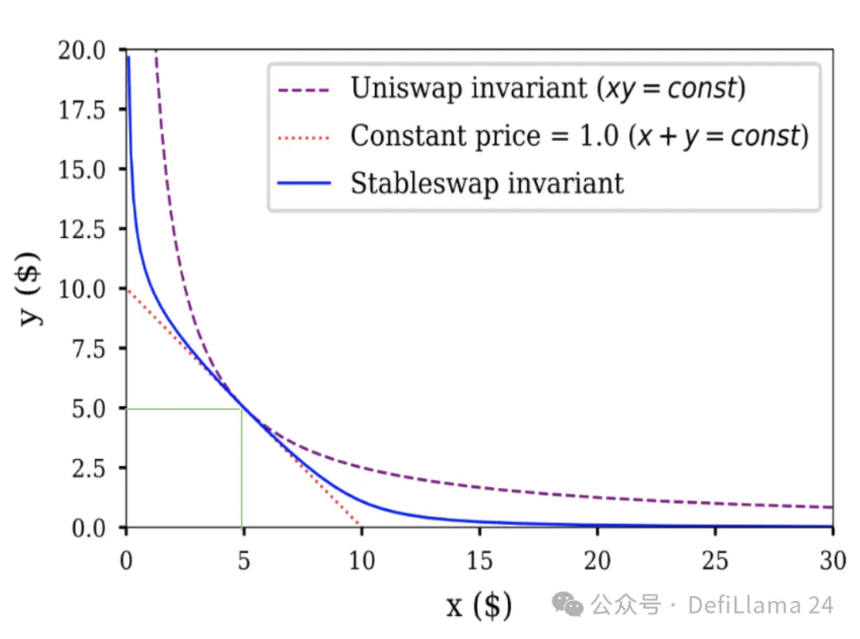

对于流动性池来说,关键指标是两种资产之间的相对价格变动。如果你曾为波动性交易对提供过流动性(LP),你就会知道其中的挑战。以LINK/ETH为例:如果ETH飙升而LINK暴跌,你最终会拥有更少的ETH(升值代币)和更多的LINK(贬值代币)。但USDC/USDT——这两种高度相关的资产——即使在最大记录偏差(如USDC SVB脱钩事件)时,价格差距也仅为约10%;在正常情况下,其差异很少超过几个基点。

然而,Uniswap V2将流动性分散到极端的价格范围内,从1 USDC = 0.0000000001 USDT到1 USDC = 10,000,000,000,000 USDT之间均匀分配价值。实际上,99.9%的USDC/USDT池流动性永远不会被利用。以下图表清楚地展示了这种低效性:

StableSwap:锚定资产交易的革命 (2020)

StableSwap的推出引发了稳定币流动性的大规模迁移,其效率比Uniswap V2高出100倍以上。StableSwap是主网上首次出现的集中流动性模型,早于Uniswap V3。虽然两者难以直接比较,但Uniswap V3更加灵活,而Curve的StableSwap则专注于特定领域。两者都值得肯定。

除了效率之外,Curve还实施了一个激励模型——veCRV加CRV奖励,这是我们经常讨论的话题。激励机制对于锚定资产交易对至关重要,因为它们具有独特的特点:总体交易量通常低于波动性交易对,且LP只能收取非常低的费用(直到最近,波动性交易对每笔交易收费0.3%-1%,而锚定交易对仍停留在0.05%)。交易量通常仅在特殊事件期间激增(例如,USDC脱钩事件创下了其历史最高单日交易量)。

Uniswap V3引入集中流动性 (2021)

Uniswap V3为几乎所有资产类型引入了完全可定制的集中流动性,显著提高了LP效率。但由于它不仅适用于锚定交易对,因此波动性资产的LP面临更大的无常损失风险。考虑到它的突破性创新以及早期缺乏支持基础设施,采用速度最初较为缓慢。

可定制的集中流动性被证明是一个真正的突破,特别是对于“松散锚定”的资产:例如wstETH/ETH(高度相关,但wstETH相对于ETH呈上升趋势)或LUSD/USDC(相关,但有时高于或低于锚定值)。在这些情况下,Uniswap V3允许LP复制Curve的StableSwap的高效率,同时根据市场走势调整分布。这是一个巨大的飞跃。

债务作为流动性解决方案 (2025)

为了简洁起见,这里不详细描述Fluid和EulerSwap的模型,而是聚焦于它们为何对流动性设计如此重要。Fluid开创了一种系统,其中“智能债务”将借贷转化为流动性。想象一个普通用户抵押ETH并借入USDC。他们是否只关心收到USDC?并非如此——他们只是想要一种安全的、与美元挂钩的稳定币。USDT同样可以满足需求。

智能债务使这成为可能。在这些金库中,借款人收到USDC和USDT的混合体,比例不断变化:借款人的债务本身现在成为了USDC/USDT池的流动性。对于借款人来说,这意味着更低的借贷成本,因为他们可以通过赚取交易费用来抵消利息。

0xOrb:新兴挑战者 (约2026年)?

为了全面了解,还有一个尚未推出但引人注目的项目:0xOrb。其理念直接明了——支持n种代币的稳定币交易,其中n可能达到1,000。想象一个由USDC和USDT组成的巨大池子,逐渐扩展到包括“替代”稳定币,为主流代币提供深度流动性。

该模型有利于长尾锚定资产,但我怀疑这些池子是否会主导主要交易量(如USDC<>USDT或cbBTC<>wBTC)。这些池子甚至可以支持跨链交换,但我认为这几乎没有优势——增加的基础设施风险和复杂性并不值得,尤其是现在像CCTP这样的技术已经允许近乎即时的1:1 USDC和USDT跨链转移。

Curve:没有重大改革将面临终结

锚定资产交易仍然是Curve的核心;它仍然是稳定币流动性的首选场所。尽管Curve尝试(并失败)通过CryptoSwap捕获波动性资产交易量,但Fluid和EulerSwap的出现使Curve面临失去市场份额的真正危险。

除非Curve进行重大变革,否则我看不到它能维持有意义的交易量(事实上,它已经跌出前十)。需要改进veCRV以优化CRV激励(从veAERO等模型中学习),利用crvUSD解锁DEX效率(例如,允许LP借入crvUSD),并开发新的流动性机制以捕获更多交易活动。

Ekubo:自信的后来者加速走向衰落

Ekubo作为一个较新的参与者,面临更严峻的挑战。表面上看,它是一个快速增长的以太坊DEX,交易量强劲。它本质上是Uniswap V4的一个替代品,提供更多方式来构建流动性,DAO提取的费用比Uniswap少(尽管行业门槛已经很低)。

问题在于:超过95%的交易量集中在USDC/USDT,手续费极低(0.00005%),并且依赖大量激励。Ekubo正在进行一场无法获胜的价格战:它无法持续维持如此低的费用(LP需要回报),而Fluid和Euler可以(即使通过智能债务赚取0.1%也是一种改进)。

截至2025年7月7日的Ekubo统计数据:总锁仓价值(TVL)为260万美元,日均交易量约为1.3亿美元,日均手续费仅为662美元,其中约8%通过EKUBO激励。他们已经接近平台容量上限。Ekubo以USDC/USDT费率开启了这场“手续费战争”,但很可能因自身的手续费结构而处于劣势。