首次抛售、退市潮起,加密货币的貔貅神话不再

如果MicroStrategy点燃了上一轮比特币牛市,那么“山寨币版MicroStrategy”无疑是本轮周期的引擎

以太坊金库公司如SBET和BMNR持续购入ETH,将其价格从5月初的1800美元推高至4700美元,涨幅超过160%,并确立了它们在市场情绪塑造中的新领导地位。与此同时,SOL、BNB和HYPE等主要山寨币也紧随其后。一批新兴公司涌现,将金库积累作为核心叙事,进一步放大了市场的看涨预期。

然而,随着这一模式的扩散,风险信号开始浮现

近期,BNB金库公司WINT面临退市风险,而HYPE金库公司LGHL因代币出售争议陷入风波,这引发了对其长期可持续性的质疑。这种集中购买模式隐藏的风险值得投资者警惕,尤其是在追逐高收益时。

企业对决:资本只青睐少数赢家

金库公司之间的竞争是一场激烈的“赢家通吃”之战。Windtree Therapeutics(WINT)于7月宣布计划建立BNB战略储备,但由于基本面疲软且股价长期低迷,WINT于8月19日收到纳斯达克退市通知。消息传出后,WINT股价单日暴跌77.21%,目前仅交易在0.13美元,较公告发布后的1.58美元下跌了91.7%。对于一家小型临床阶段生物制药公司而言,退市几乎意味着完全被市场边缘化。

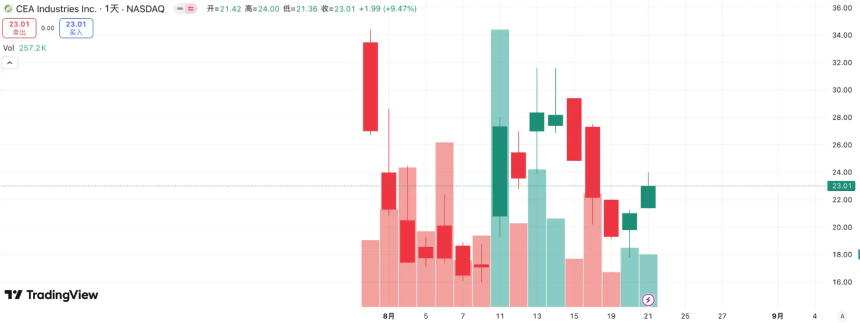

相比之下,BNB网络公司(BNC,前身为CEA Industries)迅速崭露头角

BNC在YZi Labs的支持下,于7月底至8月初完成了5亿美元的私募融资。CZ亲自参与,超过140家机构投资者加入,包括Pantera Capital、Arrington Capital和GSR等行业领袖。公司聘请了Galaxy Digital联合创始人David Namdar担任CEO,并引入CalPERS前首席投资官Russell Read负责投资决策,一夜之间将BNC从一家传统小市值公司转变为官方BNB金库公司。资本市场已经表态:WINT失宠,而BNC成为新的标杆。昨日BNC股价上涨9.47%,达到23.01美元,巩固了其在BNB金库公司中的主导地位。

以太坊金库领域同样竞争激烈

由Joseph Lubin领导的SBET是首家提出ETH版MicroStrategy理念的上市公司,凭借先发优势和Lubin作为ETH发言人的身份,迅速引发了强烈的FOMO效应。SBET股价从3美元飙升至120美元以上,为山寨币金库模式树立了标杆。

但BMNR的崛起很快改变了格局

作为后来者,BMNR在购买力和资金规模上超越了SBET,并公开承诺持有5%的ETH总量,立即提升了市场预期。更重要的是,BMNR赢得了华尔街资深人士如Tom Lee和Cathie Wood的公开支持,使其在机构和媒体中占据主导地位。尽管SBET拥有Web3先锋Joseph Lubin,但在影响力和权威性上仍落后于BMNR。这种差距在股价上表现得尤为明显:8月期间,SBET从17美元上涨至25美元,涨幅约50%,而BMNR则从30美元飙升至70美元,涨幅超过130%,显著优于其竞争对手。

更大的启示:金库公司领域已成为强者的游戏

随着机构投资者和顶级基金的进入,资源正向少数几家具备真正资本整合能力、强大叙事能力和稳健治理结构的公司集中。小型玩家几乎没有生存机会,即使打着金库叙事也无法逃避对其业绩和资本实力的审视。最终,只有少数能够调动资本并塑造市场情绪的公司将存活下来,而泡沫和模仿者将迅速被淘汰。

出售的隐性风险:战略储备并非永恒

如果说Michael Saylor基于信仰的承诺支撑了比特币的上涨,那么山寨币金库的牛市则更为务实。Saylor始终强调MicroStrategy不会出售其比特币,通过反复融资推动对比特币的需求和信心。然而,关于MicroStrategy是否会出售的传言从未停止。相比之下,山寨币金库公司虽然效仿这一策略,却从未承诺不卖出,这加剧了对其稳定性的担忧。

最近,HYPE金库公司Lion Group Holding Ltd.据报道出售了价值50万美元的HYPE代币。就在一个月前,该公司宣布完成6亿美元融资,推出HYPE金库战略,旨在将HYPE打造为核心储备资产,并构建一个包含SOL、SUI等资产的Layer-1区块链金库。然而,此次代币出售让投资者对其资产配置逻辑产生质疑:这是战术性多元化,还是对近期市场低迷的防御性反应?虽然50万美元的出售金额与6亿美元融资相比微不足道,但它为市场参与者敲响了警钟。

mNAV飞轮:无限弹药还是双刃剑?

金库公司的融资飞轮围绕市场净值(mNAV)机制构建,这是一种在牛市中看似赋予金库公司无限弹药的反射性循环。mNAV代表公司市值(P)与其每股净资产(NAV)的比率。当股价P超过每股NAV(即mNAV > 1)时,公司可以持续融资并将资金再投资于数字资产。每次增发都会增加每股持有量和账面价值,增强市场对公司叙事的信心并推动股价进一步上涨。这种自我强化的循环表现为:更高的mNAV → 更多融资 → 更多加密货币购买 → 更高的每股持有量 → 更强的市场信心 → 更高的价格。

但mNAV也有两面性

溢价可能反映真实信心,也可能只是投机过剩。如果mNAV降至或低于1,叙事将从增值转向稀释。若代币价格同时下跌,循环逆转,市场价值和信心将同步下滑。金库公司融资依赖于mNAV溢价;如果mNAV长期低于1,融资枯竭,挣扎中的小型公司可能一夜之间业务模式崩溃。理论上,当mNAV < 1时,出售资产回购股票是恢复平衡的合理选择,但这并非自动发生,折价也可能暗示低估。在2022年熊市中,即使MicroStrategy的mNAV短暂低于1,公司仍拒绝出售比特币,而是选择债务重组并坚定持有。这种固执反映了Saylor将BTC视为永久储备资产的愿景。然而,大多数山寨币金库公司缺乏强大的业务基础,更多是为了生存而非信念而采取买币策略。如果市场恶化,这些公司更可能出售资产以止损或锁定利润,从而引发连锁风险。

如何防范DAT金库模型风险?

优先考虑核心BTC持有公司:当前金库模型多为MicroStrategy的模仿者,而比特币仍是行业基石。作为唯一被广泛接受的去中心化数字黄金,比特币的价值共识无可匹敌。无论是传统金融巨头还是加密原生机构,其BTC敞口相对于长期目标仍显不足。对于投资者而言,持有核心比特币金库的公司通常更稳定,且享有更高的长期信心溢价。

跟踪竞争格局,聚焦领导者:资本市场的竞争环境残酷,在以叙事驱动的金库策略中,市场通常只记住领导者。WINT与BNC的案例证明,一旦资本和机构支持集中在某一玩家身上,竞争对手将迅速被边缘化。投资者应关注领导者效应:先行者吸引更多机构资金、媒体叙事和市场信任,而其他公司往往被甩在身后。

评估公司基本面:DAT金库模型的一个关键弱点是,许多金库公司是空壳公司,业务停滞、盈利能力薄弱,依赖加密投机生存。这种模式在牛市中看似合理,但若市场情绪转变,缺乏现金流的公司将迅速崩盘。在选择标的时,投资者应考虑以下因素:现金流是否可持续?平均成本是否足够抵御下行?数字资产占净资产的比例是否过高?新资本主要用于加密购买还是实际业务扩展?债务管理是否能在可转换债务到期或股价承压时保持稳定?缺乏可持续盈利能力的公司可能在牛市中繁荣,但一旦流动性退潮,其风险承受能力将迅速崩溃。

结论

金库策略是本轮牛市的驱动力,新资本流入推动了ETH和山寨币的持续上涨。但模型看似提供无限弹药的同时,投资者需更加警惕泡沫和隐藏风险。历史表明,流动性和叙事可以点燃市场,但无法替代真正的价值。投资者应对当前趋势保持乐观,但也需冷静谨慎。唯有在狂热中保持理性,才能在下一次泡沫破裂时屹立不倒。