链上价格发现:构建全天候市场架构

现代交易的基础悖论

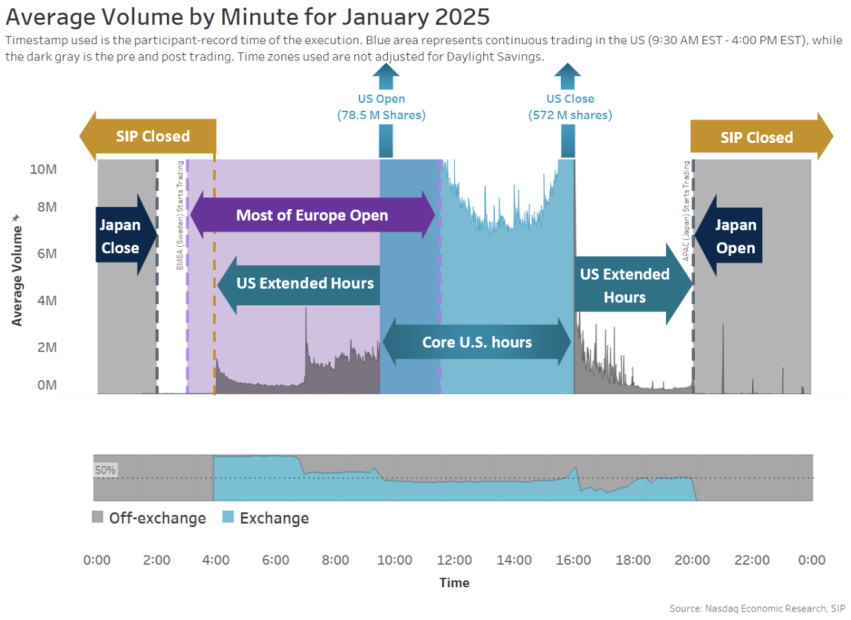

纽约证券交易所每周开放五天,每天仅6.5小时,这占一周工作时间的27%。剩余的73%时间内,交易停止。我们如何解决这一问题?本文与@desh_saurabh合作完成。每个工作日都有超过17个小时的时间,全球范围内无法得知“现在有人愿意为此支付多少”,因为用于发现答案的基础设施被有意关闭了。这就造成了现代贸易基础的一个悖论。一个可以随时交易的资产比只能在六小时内交易的相同资产更有价值——这就是流动性的价值。

隔夜缺口问题

市场关闭的低效性在数据中表现为对回报率的持续、可测量的拖累。研究反复记录了同样的异常现象:美国股市的大部分收益发生在市场关闭时。从1993年到2018年,标普500指数的累计隔夜回报超过了日内回报,平均每天高出2.75个基点。如果一年复利计算,年化回报差异约为7.2%,不容小觑。

地理分割

时间上的碎片化只是问题的一个维度,市场也因空间而分裂。同一资产在不同国家同时交易的价格不同,不仅是因为一个市场的参与者拥有比另一个更好的信息,而是因为基础设施阻止了价格的收敛。

私人市场更为糟糕

公共市场每周关闭73%的时间,而私人市场则从未开放。截至2023年6月,私人资本领域的资产管理规模已膨胀至约13.1万亿美元。曾经急于上市的公司现在在私人手中停留十年或更长时间。从成立到IPO的平均时间从1999年的四年延长到今天的十年以上。

基础设施不匹配

这种低效性持续存在,因为基础设施从未为当前世界设计。当1792年纽约证券交易所开业时,结算需要物理证书的交换。买家和卖家需要时间来交付纸张,验证真实性,并手工维护账本的所有权变更记录。结算机制决定了市场的节奏。

持续市场的架构

连续市场的承诺不仅仅在于延长交易所的开放时间。真正的连续市场代表了价格发现运作方式的根本重新构想,其中交易基础设施始终保持活跃,不受营业时间、地理边界或结算延迟的限制。

链上永续价格发现

基础设施已经支持超越加密原生资产的应用。像@OndoFinance这样的代币化公司创建了包括特斯拉和Nvidia在内的全球热门股票的区块链版本。这些代币化版本可以在链上进行24/7交易并即时结算,而做市商则套利任何与传统场所的价格差异以维持1:1的平价。