代币化存款与稳定币的未来:不是取代,而是融合

银行生成货币,稳定币提供流动性

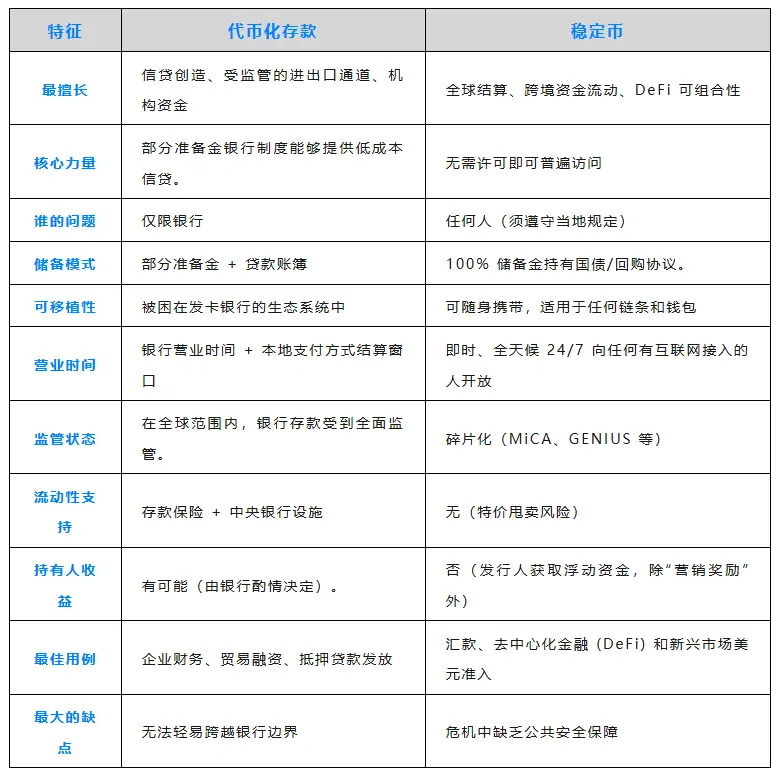

两者都是必不可少的。代币化存款的支持者声称,稳定币是未受监管的影子银行。一旦银行将存款代币化,每个人都会选择银行。许多银行和中央银行欢迎这一论点。稳定币的倡导者反驳说,银行是恐龙。我们在链上不需要它们。稳定币是货币的未来。这种说法尤其在加密原生用户中引起共鸣。但双方都忽略了真正的问题。

银行为大客户提供廉价信贷

存入100美元,它就会变成90美元的贷款——甚至更多。这就是部分准备金银行的实际运作方式,一个几个世纪以来推动经济增长的系统。财富500强企业在美国摩根大通存入5亿美元。作为回报,他们获得巨大的信用额度,利率低于市场平均水平。存款是银行业务模式的核心,大型企业对此非常了解。代币化存款将这一动态带到了链上,但仅限于银行自己的客户。你仍然受到银行的监督,受其时间、流程和合规要求的约束。对于寻求低成本信贷的企业来说,代币化存款是一个引人注目的选择。

稳定币像现金一样运作

Circle和Tether保持全额储备,持有2000亿美元的证券。他们赚取4-5%的收益率,但不会将这些收益转给你。作为回报,你的资金不在银行监管的范围内。到2025年,稳定币预计将在跨境转账中处理9万亿美元。只要有互联网连接,你可以在任何时间、任何地点访问你的资金——无需许可且始终在线。不需要代理银行,不需要等待SWIFT,不再有“我们将在3-5个工作日内回复”。对于需要在周六晚上11点支付阿根廷供应商的企业来说,稳定币是理想的解决方案。

未来两者将共存

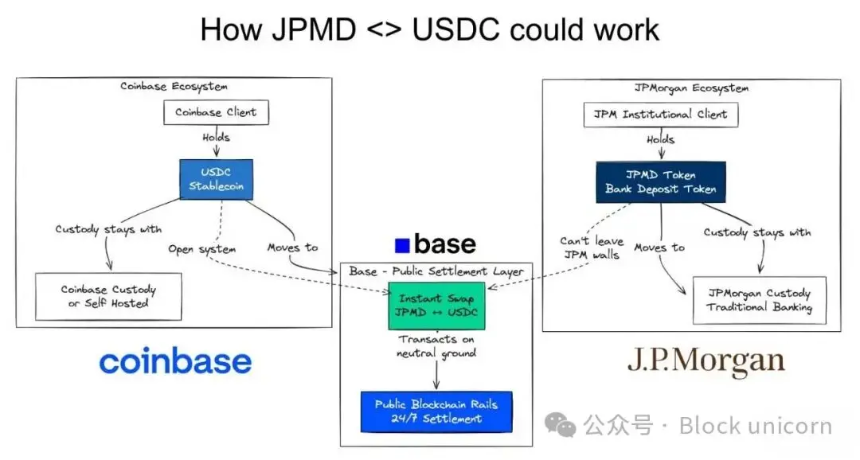

一家寻求有利银行信贷的公司可能还希望使用稳定币来进入长尾市场。想象一下:一家财富500强公司在摩根大通持有代币化存款;作为回报,它为其美国业务获得了有吸引力的信贷;它需要支付一个更喜欢稳定币的阿根廷供应商;因此,它将JPMD转换为USDC。这个场景展示了我们前进的方向。链上。原子级。两全其美。传统轨道适合时就使用它们。不适合时就使用稳定币。这不是一个二选一的选择——而是关于整合。代币化存款 → 银行系统内的低成本信贷;稳定币 → 银行系统外的现金类结算;链上交换 → 即时转换,零结算风险。每种方法都有其优点和缺点。

链上支付超越支付编排API

一些大型银行认为,我们不需要代币化存款——我们有API。在某些情况下,他们是对的。这正是链上金融表现出色的地方。智能合约可以跨多个组织和个人自动执行逻辑。当供应商的存款到达时,智能合约可以立即触发库存融资、营运资金贷款或外汇对冲。银行和非银行都可以实时自动执行这些操作。存款 → 稳定币 → 支付发票 → 完成下游付款。API点对点连接;智能合约多对多连接。这就是为什么它们非常适合跨越组织边界的流程。这是链上金融的真正优势。这是一种根本不同的金融架构。

未来是链上的

代币化存款满足低成本信贷的需求。存款被锁定,银行以此进行借贷。他们的商业模式保持不变。稳定币解决了可移植性挑战。资金自由流动且无需许可。全球南方国家获得了美元准入。企业实现了快速结算。代币化存款的倡导者只想要受监管的支付轨道。稳定币的倡导者想完全取代银行。未来需要两者兼备。财富500强公司想要巨额信贷额度和即时全球结算。新兴市场想要本地信贷创造和美元轨道。DeFi想要可组合性和真实世界资产支持。争论谁会胜出是错失重点。金融的未来是链上的。代币化存款和稳定币都是这一愿景的基础。停止辩论赢家。开始构建互操作性。可组合货币。