AI代理经济的未来:区块链作为核心金融基础设施

AI 智能体的崛起与代理经济的潜力

OpenClaw(原名 Clawdbot)的病毒式传播标志着 AI 自主性迈入新阶段。这些智能体不仅能够生成内容,还能进行推理、行动和交易,甚至在无人类干预的情况下完成复杂的任务。据估计,到 2030 年,AI 智能体可能促成 3 至 5 万亿美元的全球消费者商业交易。

即使其中仅 10% 的交易量转变为智能体对智能体(agent-to-agent)的程序化商业,每年也将产生数千亿美元的机器原生结算流量。

传统金融体系的局限性

当前的商业体系围绕人类设计,涉及身份核验、银行中介、法律合同等环节。然而,自主软件无法走进银行网点开立账户,也无法等待数日完成 ACH 清算。智能体需要的基础设施应是可编程、永远在线、全球可访问且无需许可的。

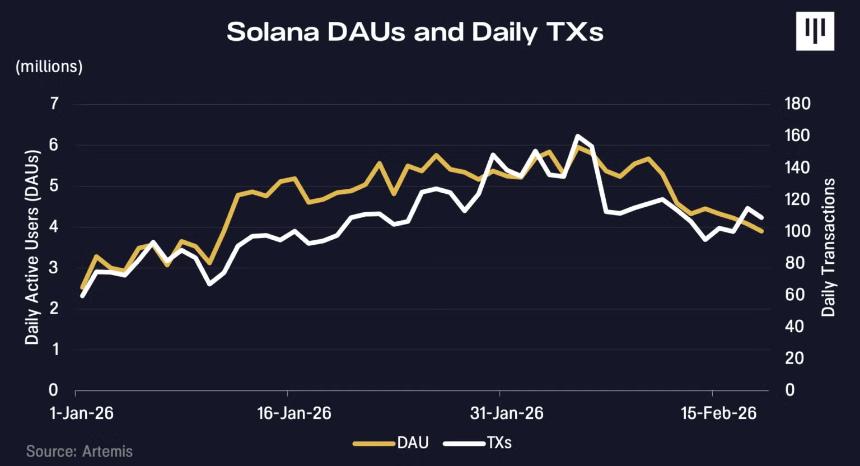

区块链技术恰好满足这些需求,我们已经看到其在 Solana 和 x402 等项目中的应用初见成效。

自主性层级与区块链的重要性

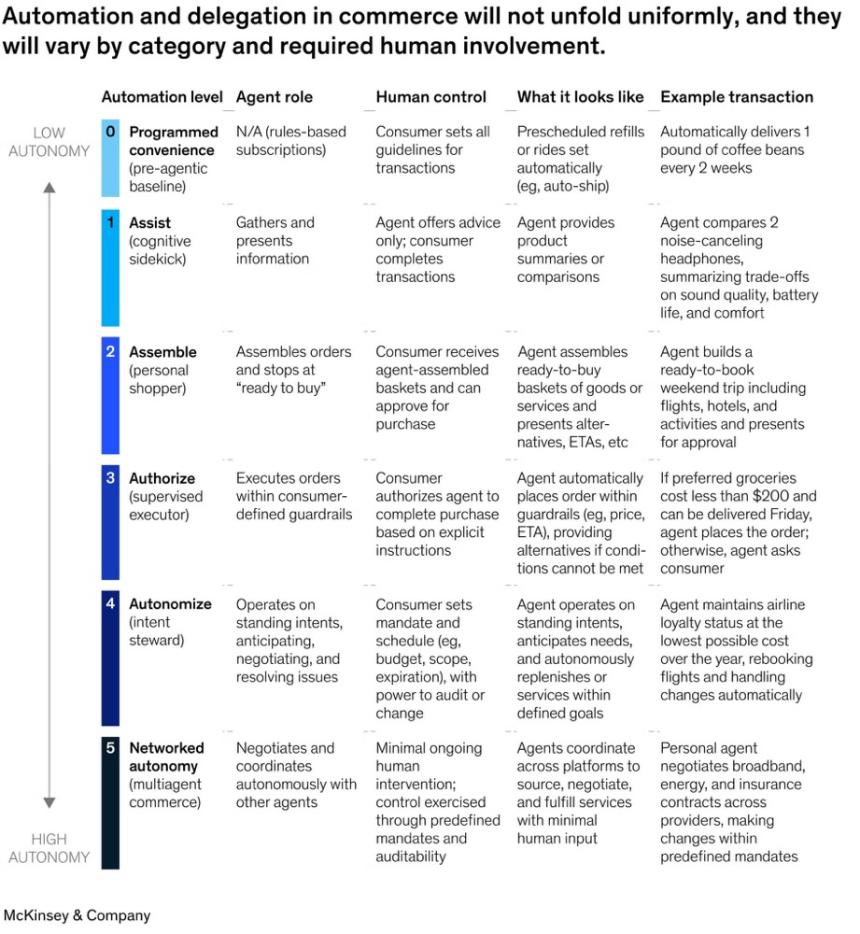

麦肯锡提出的框架将 AI 驱动商业分为六个自动化层级,从基本的人类辅助(0 级)到完全自主的智能体对智能体商业(5 级)。尽管短期内传统金融轨道仍适用,但在更高层级中,当智能体直接与其他智能体交易时,区块链变得不可或缺。

代理式金融的三大关键约束

为了理解区块链为何重要,我们需要关注代理式人工智能的逻辑终局。以下是三个关键约束:

身份与访问

传统的身份系统依赖于政府颁发的身份证件和亲笔签名,但智能体无法使用这些工具。基于区块链的身份识别技术允许智能体通过密码学证明其授权,同时保护隐私。例如,以太坊的 ERC-8004 提出了链上注册表,帮助智能体积累声誉并实现跨平台转移。

可编程货币与微支付

传统支付系统不适合高频、小额的智能体交易。区块链上的稳定币和可编程货币可以实现毫秒级结算和条件支付。例如,资金可以在 API 返回有效数据后立即释放,或随着服务消耗实时流式支付。

最小化信任的交易

传统商业模式依赖中间机构处理纠纷和执行合同,但在跨境智能体交易中,这种模式效率低下。区块链通过智能合约直接编码执行机制,减少对中心化中介的依赖,提高交易的确定性和透明度。

这只是开始

随着 AI 智能体成为自主经济主体,全球经济中的行为主体数量将呈指数级增长。区块链技术将成为支持这一新经济形态的核心基础设施,推动可编程结算、高吞吐量微支付和无需许可协调的发展。